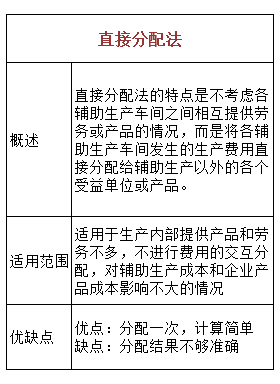

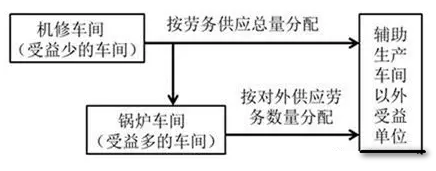

摘要:上周给大家更新了材料燃料动力和职工薪酬的归集和分配,很多宝宝都迫不及待的期待下一期了,呐,现在继续,一起来看看辅助生产费用的归集和分配,产品成本的归集和分配方法、计算、会计分录、举例如下。 概述 辅助生产费用的归集是通过辅助生产成本总账及明细账进行。一般按车间及产品和劳务设立明细账。辅助生产费用的分配应通过辅助生产费用分配表进行。 辅助生产费用的分配方法很多,通常采用直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法等。 分配方法 01直接分配法

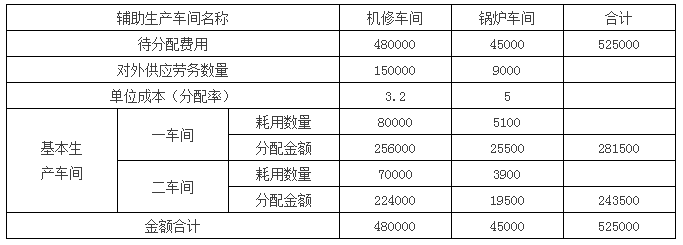

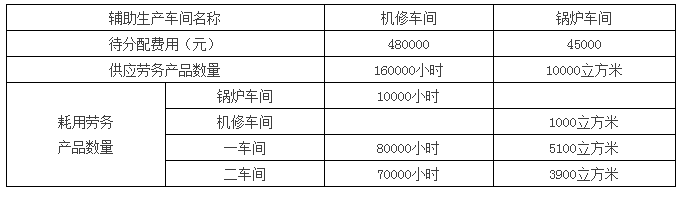

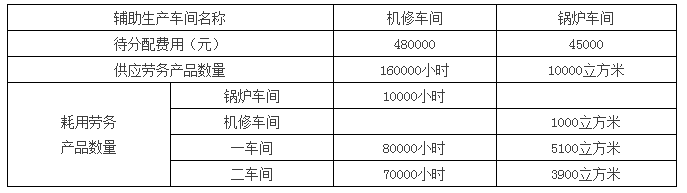

例题: 甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,机修车间的修理费用按修理工时比例进行分配。该公司2018年5月有关辅助生产成本的资料见下表。 要求:按直接分配法分配辅助生产费用。 (1)采用直接分配法辅助生产车间对外供应劳务、产品数量: 机修车间=160000-10000=150000(小时); 锅炉车间=10000-1000=9000(立方米)。 (2)求分配率 机修车间对外供应的分配率=480000÷150000=3.2 锅炉车间对外供应的分配率=45000÷9000=5 (3)分配各车间耗用的辅助费用 一车间: ①耗用修理费用=80000×3.2=256000(元) ②耗用供气量=5100×5=25500(元) ③辅助生产成本合计=256000+25500=281500(元) 二车间: ①耗用修理费用=70000×3.2=224000(元) ②耗用供气量=3900×5=19500(元) ③辅助生产成本合计=224000+19500=243500(元)

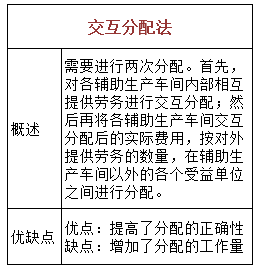

会计处理如下: 借:制造费用――第一车间 281500 ――第二车间 243500 贷:生产成本――辅助生产成本(机修车间) 480000 ――辅助生产成本(锅炉车间) 45000 02交互分配法

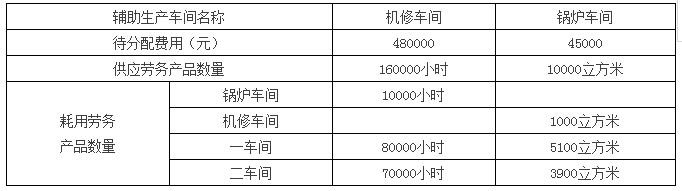

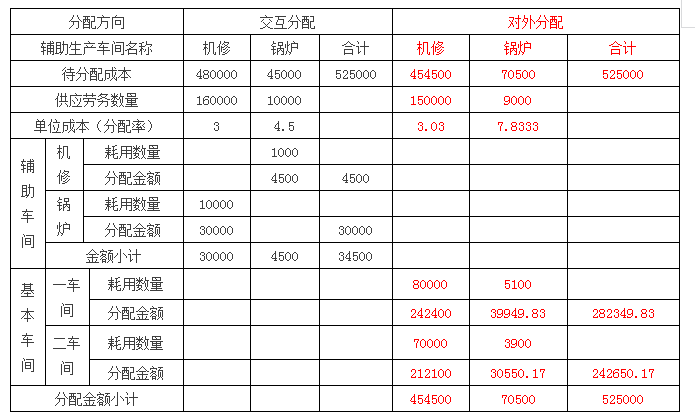

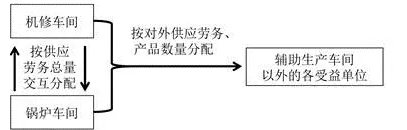

例题: 甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。该公司2018年5月有关辅助生产成本的资料见下表。 要求:按交互分配法分配辅助生产费用。

(1)辅助生产车间进行交互分配 ①求分配率 机修车间分配率:480000÷160000=3 锅炉车间分配率:45000÷10000=4.5 ②辅助生产车间分配金额分别为 机修车间:1000×4.5=4500 锅炉车间:10000×3=30000 (2)对外进行分配 ①求分配率 注:对外分配时,先减去内部分配出去的金额,再加上分配到的金额即为对外分配的总金额。 机修车间分配率:(480000-30000+4500)÷(160000-10000)=3.03 锅炉车间分配率:(45000-4500+30000)÷(10000-1000)=7.8333 ②各生产车间分配金额分别为 一车间:80000×3.03+5100×7.8333=242400+39949.83=282349.83 二车间:70000×3.03+(70500-39949.83)=212100+30550.17=242650.17 注:(70500-39949.83)此处采倒挤法,更准确。

账务处理为: (1)交互分配: 借:生产成本――辅助生产成本(机修车间) 4500 ――辅助生产成本(锅炉车间) 30000 贷:生产成本――辅助生产成本(机修车间) 30000 ――辅助生产成本(锅炉车间) 4500 (2)对外分配: 借:制造费用――第一车间 282349.83 ――第二车间 242650.17 贷:生产成本――辅助生产成本(机修车间) 454500 ――辅助生产成本(锅炉车间) 70500

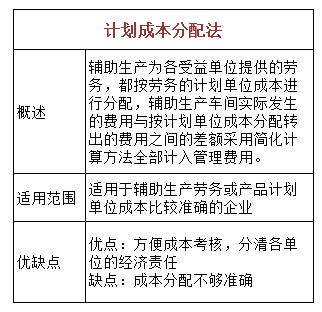

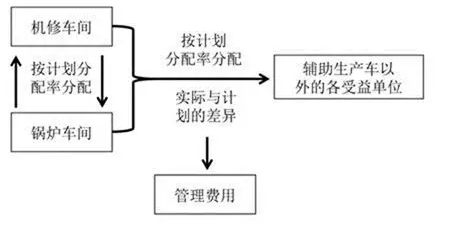

03 计划成本分配法

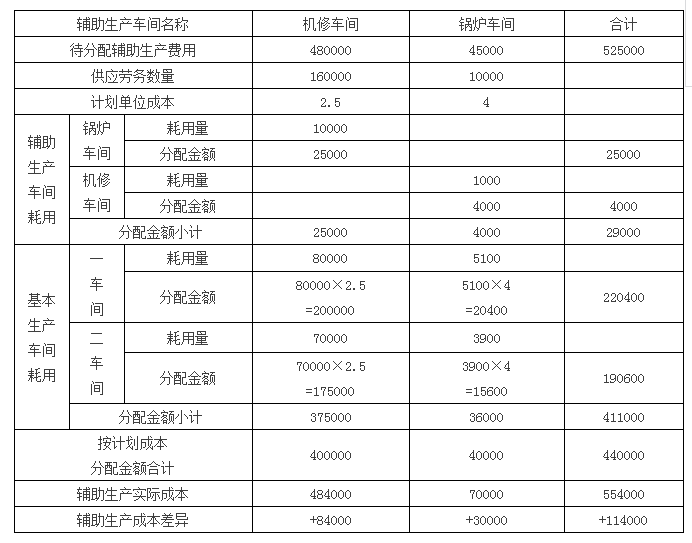

例题: 甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。该公司2018年5月有关辅助生产成本的资料见下表。假定机修车间每小时修理耗费2.5元,锅炉车间每立方米供汽耗费4元。 要求:按计划成本分配法分配辅助生产费用。

(1)辅助生产车间按计划成本分配费用 机修车间:1000×4=4000 锅炉车间:10000×2.5=25000 (2)各车间按计划成本进行分配费用 一车间:80000×2.5+5100×4=200000+20400=220400 二车间:70000×2.5+3900×4=175000+15600=190600 (3)按计划成本分配总额 机修车间计划成本:160000×2.5=400000 锅炉车间计划成本:10000×4=40000 (4)实际成本总额 机修车间的实际成本=480000+4000=484000(元); 锅炉车间的实际成本=45000+25000=70000(元)。 (5) 辅助生产成本差额 机修车间=484000-400000=84000(元); 锅炉车间=70000-40000=30000(元)

会计处理如下: (1)按计划成本分配 借:生产成本――辅助生产成本(机修车间) 4000 ――辅助生产成本(锅炉车间) 25000 制造费用――一车间 220400 制造费用――二车间 190600 贷:生产成本――辅助生产成本(机修车间) 400000 ――辅助生产成本(锅炉车间) 40000 (2)再将辅助生产成本差异计入管理费用 借:管理费用 114000 贷:生产成本――辅助生产成本(机修车间) 84000 ――辅助生产成本(锅炉车间) 30000

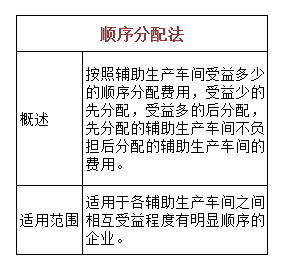

04 顺序分配法

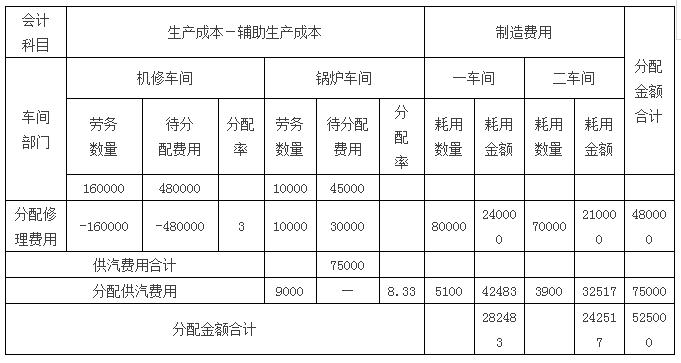

例题: 甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。该公司2018年5月有关辅助生产成本的资料见下表。 要求:按顺序分配法分配辅助生产费用。

(1)由于机修车间耗用的劳务费用=45000÷10000×1000=4500(元); 少于锅炉车间耗用的劳务费用=480000÷160000×10000=30000(元); 因此,机修车间应先分配费用。 (2)机修车间的分配率为:-480000÷-160000=3 一车间耗用维修费用:80000×3=240000(元) 二车间耗用维修费用:70000×3=210000(元) (3)锅炉车间的分配率为:(45000+30000)÷(10000―1000)=8.33 一车间耗用供汽费用:5100×8.33=42483(元) 二车间耗用供汽费用:3900×8.33=32517(元)

会计处理如下: (1)分配修理费用 借:生产成本――辅助生产成本(锅炉车间) 30000 制造费用――第一车间 240000 ――第二车间 210000 贷:生产成本――辅助生产成本(机修车间) 480000 (2)分配供汽费用 借:制造费用――第一车间 42483 ――第二车间 32517 贷:生产成本――辅助生产成本(锅炉车间) 75000

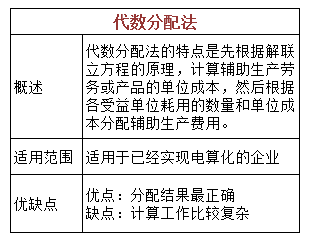

05代数分配法

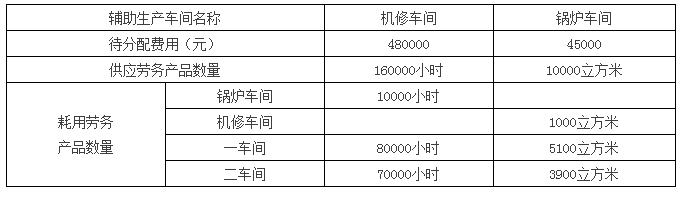

例题: 甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。该公司2018年5月有关辅助生产成本的资料见下表。要求:按代数分配法分配辅助生产费用。

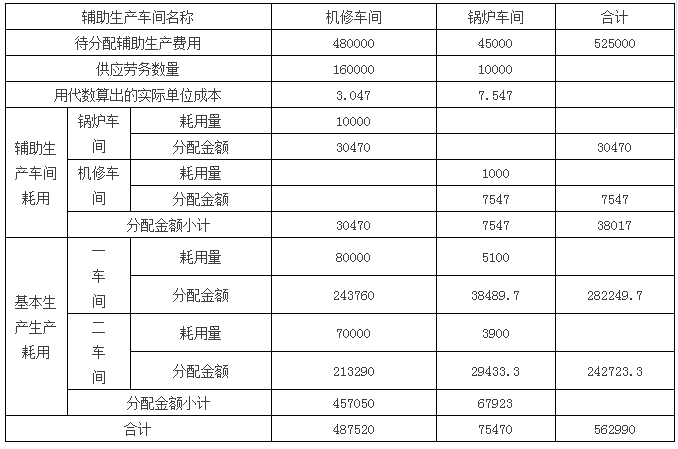

假设X=每小时修理成本 Y=每立方米用汽成本 设联立方程如下: (1)480000+1000Y=160000X 机修车间费用总额+锅炉车间分入费用=机修车间总工时×每小时修理成本 (2)45000+10000X=10000Y 锅炉车间费用总额+机修车间分入费用=锅炉车间总供汽量×每立方米用汽成本 解得:X=3.047 Y=7.547 (3)计算各车间分配的费用 ①机修车间耗用的供汽费用:1000×7.547=7547(元) ②锅炉车间耗用的修理费用:10000×3.047=30470(元) ③一车间耗用的修理费用:80000×3.047=243760(元) 一车间耗用的供汽费用:5100×7.547=38489.7(元) ④二车间耗用的修理费用:70000×3.047=213290(元) 二车间耗用的供汽费用:3900×7.547=29433.3(元)

会计分录为: 借:生产成本――辅助生产成本(机修车间) 7547 ――辅助生产成本(锅炉车间) 30470 制造费用――第一车间 282249.7 ――第二车间 242723.3 贷:生产成本――辅助生产成本(机修车间) 487520 ――辅助生产成本(锅炉车间) 75470 【豆哥说】 除直接分配法外,其他方法中“辅助生产成本”科目的发生额合计都大于原来待分配费用合计数,这是由于辅助生产费用交互分配而相互转账引起的。但各种方法最后分配到其他各受益单位的辅助生产费用合计数,都仍然是待分配费用合计数。 牛刀小试・单选 【第1题】某工业企业有机修和供电两个辅助生产车间,2017年3月机修车间待分配费用900万元,提供修理工时是450小时,其中供电车间耗用200小时,行政管理部门耗用150小时,基本生产车间100小时,由供电车间转入100万元,采用交互分配法,机修车间对外分配时的费用分配率是( )。 A、2.4 B、2 C、1.78 D、2.2 【第2题】下列关于辅助生产费用分配中直接分配法的表述中不正确的是( )。 A、分配结果不够准确 B、计算简单 C、只需一次分配 D、所有企业均适用 【第3题】某制造企业有机修和供电两个辅助生产车间,2018年3月份机修车间待分配费用900万元,提供修理工时是450小时,其中基本生产车间耗用200小时,行政管理部门耗用150小时,供电车间耗用100小时,采用直接分配法,其费用分配率应是( )。 A、3.6 B、2 C、2.57 D、2.3 答案君来袭~~~ 【第1题 】正确答案:A 交互分配法首先将辅助生产明细账上的合计数根据各辅助生产车间、部门相互提供的劳务数量计算分配率,在辅助生产车间进行交互分配;然后将各辅助生产车间交互分配后的实际费用,再按提供的劳务量在辅助车间以外的各受益单位之间进行分配。 本题中,机修车间分配给供电车间的费用=900÷450×200=400(万元)。对内分配后,机修车间的对外待分配费用=900+100-400=600(万元),则对外分配的分配率=600÷(150+100)=2.4。 故选A。 【第2题 】正确答案:D 直接分配法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况,并不适用于所有企业。 选项ABC表述正确,但不符合题意。 故选D。 【第3题 】正确答案:C 采用直接分配法,只进行对外分配,对外提供的修理工时为350(450-100)小时,分配率=900/350=2.57,选项C正确。 辅助生产生产费用的归集和分配就到这里了哦~检测结果都怎么样呢?下一期你们期待什么的到来呢?

以上是【信优财会小编整理:产品成本的归集和分配】,想了解更多相关内容,请访财会知识栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询