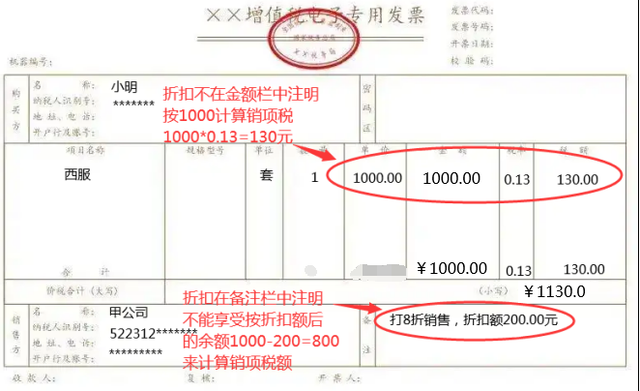

摘要:“商业折扣、现金折扣、销售折让” 总是傻傻分不清楚,小编现在以举例和定义,会计分录的方式进行细致的解析,“商业折扣、现金折扣、销售折让”增值税计算的辨析如下。 一、折扣销售(商业折扣) 先说结论:折扣销售在开票时,只有将折扣额、销售额在同一张发票的金额栏(必须是金额栏)上分别注明,才可以享受按折扣后的余额计算销项税额。 折扣销售,也称商业折扣(因为打折的目的是为了促销,所以也称商业折扣)。特点是:先有折扣,后有销售,销售时折扣就已经发生,所以你在开票时,就已经知道折扣额是多少?销售额是多少?有条件在同一张发票分别注明(必须是在金额栏上注明)。 【例子】甲公司为了减少库存积压,将原定为1000元/套(不含税价)的西服打8折(即800元/套,折扣额为200元),卖给小明1套。问:甲公司怎样开票才能少缴税? 第一种:折扣额不在金额栏中注明

由于甲在给小明开票时,折扣额不在金额栏中单独注明(而在备注栏中注明),所以甲公司不能按折扣后的余额计算销项税,而需要按1000元计算销项税额,即1000*0.13=130元,需要缴纳130元的增值税。 第二种:折扣额在金额栏中单独注明

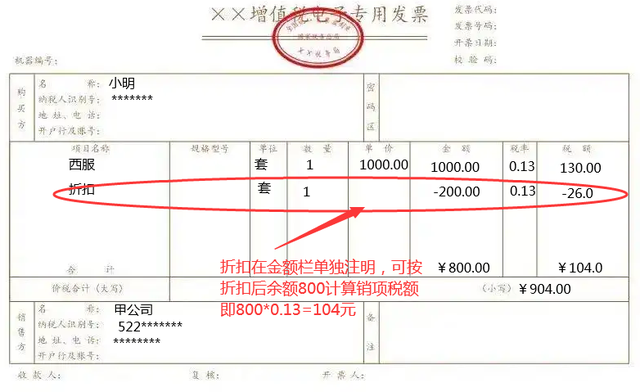

由于甲公司在开票时将折扣额单独在金额栏注明,所以可以按折扣后余额计算销项税额(1000-200=800),即800*0.13=104元,需要缴纳增值税104元。会计分录: 对比上述两种开票方式看,第一种要交130元的增值税,第二种只需交104元增值税,相较第一种少交了26元的税,所以在折扣销售中,折扣额的开票方式可以为企业减轻税负。 二、销售折扣(现金折扣) 先说结论:销售时按原价入账,发生折扣后折扣金额视为财务费用,折扣不得从销售额中扣除。 折扣销售,也称现金折扣(因为打折的目的是为了现金的回流,所以也称现金折扣)。特点是:先有销售,后有折扣,销售时你不知道客户能不能按时给你打款,也不知道哪些客户该给多少折扣,这要根据具体情况而定,所以没有条件在开票时将折扣开在同一发票上。一般表表述为: (1/10、2/15、N/30):10天内付款打1折、15天内付款打2折、30天付款不打折。 【例子】甲公司以100万(不含税价)的价格,销售一套设备给乙公司,为了能尽快收到货款,甲公司给予乙公司现金折扣方案:(1/10、N/30),即乙公司如果在10天内付款,甲公司给予1折的现金折扣,只收90万,这个时候,给予的现金折扣10万在记账时计入财务费用,但在计算销项税额时不能将这10万扣除,任然按100万计算销项税,即100*0.13=13万的销项税。 三、销售折让 销售折让是因售出商品质量不符合要求等原因而在售价上给予的减让。企业将商品销售给买方后,买方发现商品在质量等方面不符合要求,可能要求卖方在价格上给予一定的减让。 销售折让如发生在确认销售收入之前,则应在确认销售收入时直接按扣除销售折让后的金额确认; 已确认销售收入的售出商品发生销售折让,应在发生时冲减当期销售商品收入,如按规定允许扣减增值税税额的,还应冲减已确认的应交的销项税。 【例】甲公司2022年1月1日销售一批商品,增值税发票注明的售价为40000元,增值税为6800元,该批产品的成本为35000元。货到后买方发现商品质量与合同要求不一致,要求给予价款5%的折让,甲公司同意折让。为此甲公司所做的会计分录为:

以上是【信优财会小编整理:“商业折扣、现金折扣、销售折让”的增值税的计算】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询