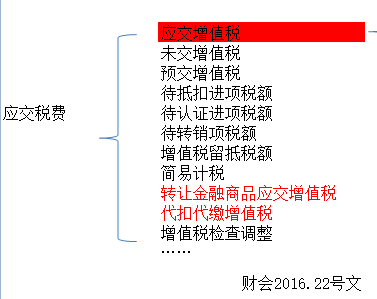

摘要:“应交增值税”的明细科目,你都用对了吗?增值税的明细科目设置是会计科目中最多的,设置的目的是财税部门希望会计核算与报税资料报送保持一致,取数方便。“应交增值税”明细科目设置、会计分录、举例(汇总)如下。 增值税一般纳税人在“应交税费”科目下 设置以下二级科目核算增值税 应交增值税、未交增值税、预交增值税、待抵扣进项税额、待认证进项税额、待转销项税额、增值税留抵税额、简易计税、转让金融商品应交增值税、代扣代交增值税、增值税检查调整。

这些是与增值税核算有关的明细科目。 “应交税费―应交增值税”有10个 三级专栏 借方专栏有:

1、进项税额

2、销项税额抵减

3、已交税金

4、减免税款

5、出口抵减内销产品应纳税额

6、转出未交增值税 贷方专栏有:

7、销项税额

8、出口退税

9、进项税额转出

10、转出多交增值税 我们重点讲解以下十个明细科目。

一、进项税额 1、记录企业购入货物、劳务、服务、无形资产或不动产而支付或负担的准予从销项税额中抵扣的增值税额;

2、注意:

企业购入时支付或负担的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

3、账务处理:

借:原材料等 应交税费――应交增值税(进项税额)

贷:银行存款

二、销项税额抵减(营改增后增加的专栏) 1、记录一般纳税人差额纳税而减少的销项税额――只有按一般计税方法计税允许差额纳税时才使用该科目核算;

2、账务处理:

借:主营业务成本等 应交税费――应交增值税(销项税额抵减) 贷:银行存款(或应付账款) 三、已交税金 1、当月缴纳当月的增值税款;退回多缴的增值税额用红字登记;注意不同于“应交税费――预交增值税”

2、用“应交税费――应交增值税(已交税金)”记账的情形 ①辅导期一般纳税人需要增购发票; ②以 1、3、5、10、15 日(不足1个月)为 1 期纳税的。

3、注意:企业当月缴纳上月应缴未缴的增值税时,借记“应交税费――未交增值税”科目,贷记“银行存款”。

比如:12月15日缴纳12月1至10日应该缴纳的增值税10万元,企业应该如何进行账务处理?

借:应交税费――应交增值税(已交税金)10万

贷:银行存款 10万

四、减免税款

1、反映企业按规定减免的增值税款;

2、企业按规定直接减免的增值税额借记本科目,贷记损益类相关科目,比如“ 其他收益”、“ 营业外收入”等。

3、企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费――应交增值税(减免税款)”科目(小规模纳税人借记“应交税费――应交增值税”科目) 五、出口抵减内销产品应纳税额 1、反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额; 2、账务处理:

借:应交税费――应交增值税( 出口抵减内销产品应纳税额) 贷:应交税费――应交增值税( 出口退税)

六、转出未交增值税

核算企业月终转出应缴未缴的增值税。月末企业“应交税费――应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费――未交增值税”科目。

【举个例子】某企业增值税账户贷方的销项税额为 30000 元,借方的进项税额为 16000 元,月末的账务处理?

借:应交税费――应交增值税(转出未交增值税) 14000 贷:应交税费――未交增值税 14000

七、 “销项税额”

记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额。

1、记录一般纳税人销售货物、劳务、服务、无形资产或不动产应收取的增值税额;

2、注意:退回销售货物应冲减的销项税额,只能在贷方用红字登记。“

【举个例子】某企业原销售的不含税价格为 10000 元,销项税额为 1300元的货物被退回,假设已按税法规定开具了红字增值税专用发票。退回时的会计处理?

借:银行存款 11300 红字贷:主营业务收入 10000 红字

应交税费――应交增值税(销项税额) 1300 红字

同时冲减成本:

借:主营业务成本 红字

贷:库存商品 红字

八、出口退税

记录企业出口适用零税率的货物、劳务、服务、无形资产,出口后凭相关手续向税务机关申报办理出口退税时计算的退税最高限额――即按“免抵退税额”记账。

举个例子:企业的免抵退税额为 100000 元,应退税额为 80000 元,免抵税额为 20000 元,应如何进行账务处理?

借: 应收出口退税款――增值税 80000

应交税费――应交增值税(出口抵减内销产品应纳税额) 20000 贷:应交税费――应交增值税(出口退税) 100000

九、进项税额转出

记录企业购进货物、劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

具体分为四种情况

情况1:已经抵扣进项税额的外购货物等改变用途,用于不得抵扣进项税额的用途,作进项税额转出。

举个例子:某商场 2021 年 6 月将 2021 年 5 月外购服装 100000 元用于职工福利,应如何进行账务处理?

借:应付职工薪酬――非货币性福利 113000

贷:库存商品 100000 应交税费――应交增值税(进项税额转出) 13000

情况2:在产品、产成品、不动产等发生 非正常损失,其所用外购货物、劳务、服务等进项税额作转出处理。

借:待处理财产损溢等

贷:原材料(固定资产、库存商品等) 应交税费――应交增值税(进项税额转出)

情况3:生产企业出口自产货物的免抵退税不得免征和抵扣税额

账务处理:

借:主营业务成本

贷:应交税费――应交增值税(进项税额转出)

情况4:对符合条件的纳税人,可以向主管税务机关申请退还增量留抵税额,纳税人取得退还的留抵税额后,作进项税额转出。

取得退还的留抵税额时,账务处理为:

借:银行存款

贷:应交税费――应交增值税(进项税额转出)

【大家要注意】转出时按照抵扣时的税率或扣除率作转出,而非按照转出时的税率或扣除率作转出――即是抵扣多少,转出多少。

十、转出多交增值税

核算一般纳税人月终转出多缴的增值税;核算的情形由于进项税额大于销项税额形成的“应交税费――应交增值税”的借方余额:月末无需进行账务处理;由于多预缴税款形成的“应交税费――应交增值税”的借方余额(真金白银多缴),才需要作转出处理。

注意转出多交增值税的金额:借方余额 VS 预缴税款的较小方

例子1:某企业 2021 年 5 月 31 日增值税账户贷方的销项税额为 96000 元,借方的进项税额为 130000 元。月末如何进行账务处理?

――月末不进行账务处理

例子2:某企业 2021 年 5 月 31 日增值税账户贷方的销项税额为 10000 元,借方的进项税额为 8000 元,已交税金为 9000 元。月末应该如何进行账务处理?

按照“已交税金”与应交增值税借方余额较小一方作转出

借:应交税费――未交增值税 7000

贷:应交税费――应交增值税(转出多交增值税) 7000

例子3:某企业 2021 年 5 月 31 日增值税账户贷方的销项税额为 10000 元,借方的进项税额为 12000 元,已交税金为 9000 元。月末应该如何进行账务处理?

按照“已交税金”与应交增值税借方余额较小一方做转出。

借:应交税费――未交增值税 9000

贷:应交税费――应交增值税(转出多交增值税) 9000

以上是【信优财会小编整理:“应交增值税”明细科目怎么设置?】,想了解更多相关内容,请访政策法规栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询