摘要:企业所得税:特定业务计算的应纳税所得额是指什么?“特定业务计算的应纳税所得额”的计算方法是什么?“特定业务计算的应纳税所得额”计算时的注意事项是什么?特定业务计算的应纳税所得额、计算方法、注意事项如下。 现在国家对于税收方面的管理,越来越严格。不仅如此,现在社会方面明星的涉税工作也是越来越受到大家的关注。最近某爽被举报的事,也是获得了国家有关部门的重视。 在这样的情况下,企业自身也要重点关注一下自己的涉税问题。为了更好地让大家了解企业的税收管理工作,今天我就来和大家分享一下,企业所得税预缴时“特定业务计算的应纳税所得额”这个小知识点的相关问题。

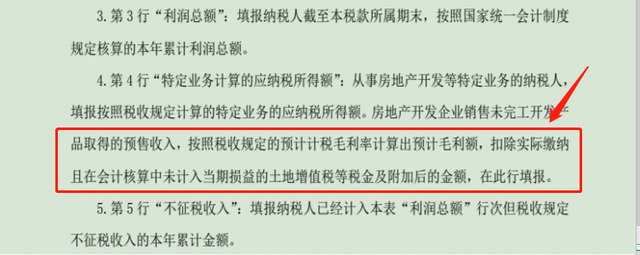

一、“特定业务计算的应纳税所得额”是指什么? “特定业务计算的应纳税所得额”是指:从事房地产开发等从事特定业务的纳税人,按照税收规定计算的,当期已经实现的特定业务的应纳税所得额。 既然是特点业务,一般而言并不是所有的企业都会涉及。这里面主要说的就是,房地产开发企业获得的预售收入。由于房地产企业,在房子还没有建好的时候,为了尽快的回笼资金需要进行预售。而房地产企业在预售以后,就需要按照一定计算方式,申报相应收入的应纳税所得额。 二、“特定业务计算的应纳税所得额”的计算方法 房地产企业由于自身业务涉及的面比较广,在企业所得税月(季)度预缴时,也是会遇到各种其他企业没有涉及的问题。“特定业务计算的应纳税所得额”的计算,可以说就是房地产企业所特有的业务。 “特定业务计算的应纳税所得额”由于是房地产企业销售的未完工的房子,所以实际的利润率并不知道。在这样的情况下,一般当地会制定一个预计毛利率。这样用取得的预售收入乘以预计毛利率就可以了。 房地产企业在预缴时预缴的企业所得税,在企业实际完工之后,在汇缴清算时抵扣就可以了。同时在年度汇算清缴时,通过填报《A105010 视同销售和房地产开发企业特定业务纳税调整明细表》进行调整就可以了。

三、“特定业务计算的应纳税所得额”计算时的注意事项 “特定业务计算的应纳税所得额”在房地产开发企业实际填报时,企业也会对可以扣除的项目发出疑问。以前有的地方规定可以扣除土地增值税等税金及附加,而有的地方规定不能扣除土地增值税等税金及附加。因为这件事,企业和税务局对簿公堂的事也是发生过。 现在好了,这个事情已经明确了。房地产企业当期实际缴纳且在会计核算中未计入当期损益的土地增值税等税金及附加,可以在预缴时扣除。

以上是【信优财会小编整理:企业所得税:特定业务计算的应纳税所得额】,想了解更多相关内容,请访政策法规栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询