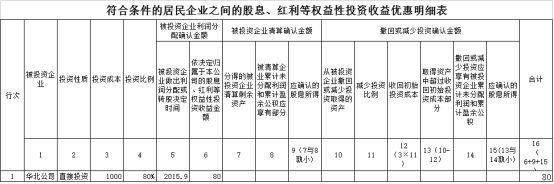

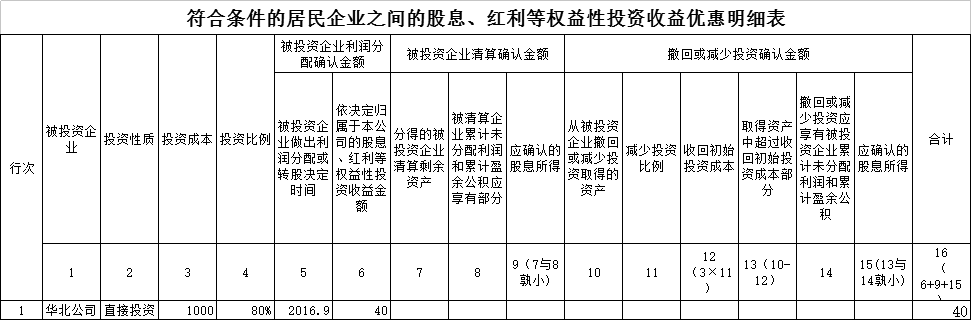

摘要:成本法下长期股权投资的会计核算虽然简单,但也存在税会差异,本篇对成本法下长期股权投资的税会差异进行简单分析,成本法下长期股权投资会计分录、申报、案例分析如下。 一、会计处理 根据长期股权投资准则,投资方持有的对子公司投资应当采用成本法核算,投资方为投资性主体且子公司不纳入其合并财务报表的除外。投资方在判断对被投资单位是否具有控制权时,应综合考虑直接持有的股权和通过子公司间接持有的股权,但在个别财务报表中,投资方进行成本法核算时仅考虑直接持有的股权份额,不需要考虑通过子公司间接持有股权的情况。 采用成本法核算的长期股权投资应当按照初始投资成本计价。追加或收回投资应当调整长期股权投资的成本。被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。需要注意的是,子公司将未分配利润或盈余公积直接转增股本(实收资本),且未向投资者提供等值现金股利或利润的选择权时,母公司并没有获得收取现金股利或利润的权利,此类交易属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。 二、税务处理 根据《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,其中就包括股息、红利等权益性投资收益。第二十六条第(二)项规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入;第(三)项规定,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。《企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。 《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第四条规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。 三、案例分析 华水公司股权投资业务如下: 1、2015年5月1日,华水公司投资1000万元购入华北公司(非上市公司)80%的股权,华水公司能够对华北公司进行控制。 2、2015年5月5日,华北公司宣告分配现金股利,华水公司按照持股比例确定可分配80万元,同月收到现金股利; 3、2016年9月1日,华北公司宣告分配现金股利,华水公司按照持股比例确定可分配40万元,同月收到现金股利; 4、2016年12月31日,华北公司经营情况严重恶化,预计短期不会发生改变,华水公司计提了减值准备200万元。 5、2017年9月1日,华水公司出售了20%的华北公司股权,取得价款300万元。 税会处理如下: 1、2015年 会计处理: (1)华水公司投资 借:长期股权投资―华北公司1000 贷:银行存款1000 (2)宣告发放现金股利及收到现金股利 借:应收股利80 贷:投资收益80 借:银行存款80 贷:应收股利80 税务处理: 华水公司取得的现金股利属于免税收入,免征所得税,2015年调减应纳税所得额80万元。

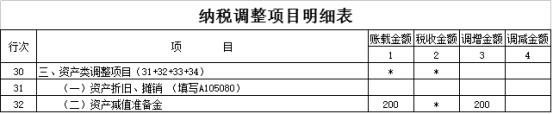

需要注意的是,这里存在着一个“税收筹划”的点。假设5月份华水公司卖掉该股权,作价920万元,也就是华水公司1000万元买的股权在短短的几天内再以“同样的价格”(80万元股利和920万元卖价),表面上华水公司没有任何获利,但考虑税收,获得了税收利益。华水获得的80万元现金股利免税,卖股权亏损=1000-920=80万元,抵减企业所得税80×25%=20万元。 2、2016年 会计处理: (1)宣告发放现金股利及收到现金股利 借:应收股利40 贷:投资收益40 借:银行存款40 贷:应收股利40 (2)12底,计提减值准备 借:资产减值损失200 贷:长期股权投资减值准备200 税务处理: 华水公司取得的现金股利免征企业所得税,应调减应纳税所得额40万元;计提的长期股权投资减值准备由于损失未实际发生,不允许在税前扣除,应调增应纳税所得额200万元。

3、2017年 会计处理: 借:银行存款300 长期股权投资减值准备50 贷:长期股权投资250 投资收益100 税务处理: 华水公司转让投资的计税基础为250万元,转让投资所得为50万元(300-250);而会计上确认投资收益为100万元。因此,应调减应纳税所得额50万元。

以上是【信优财会小编整理:成本法下长期股权投资的纳税申报】,想了解更多相关内容,请访政策法规栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询