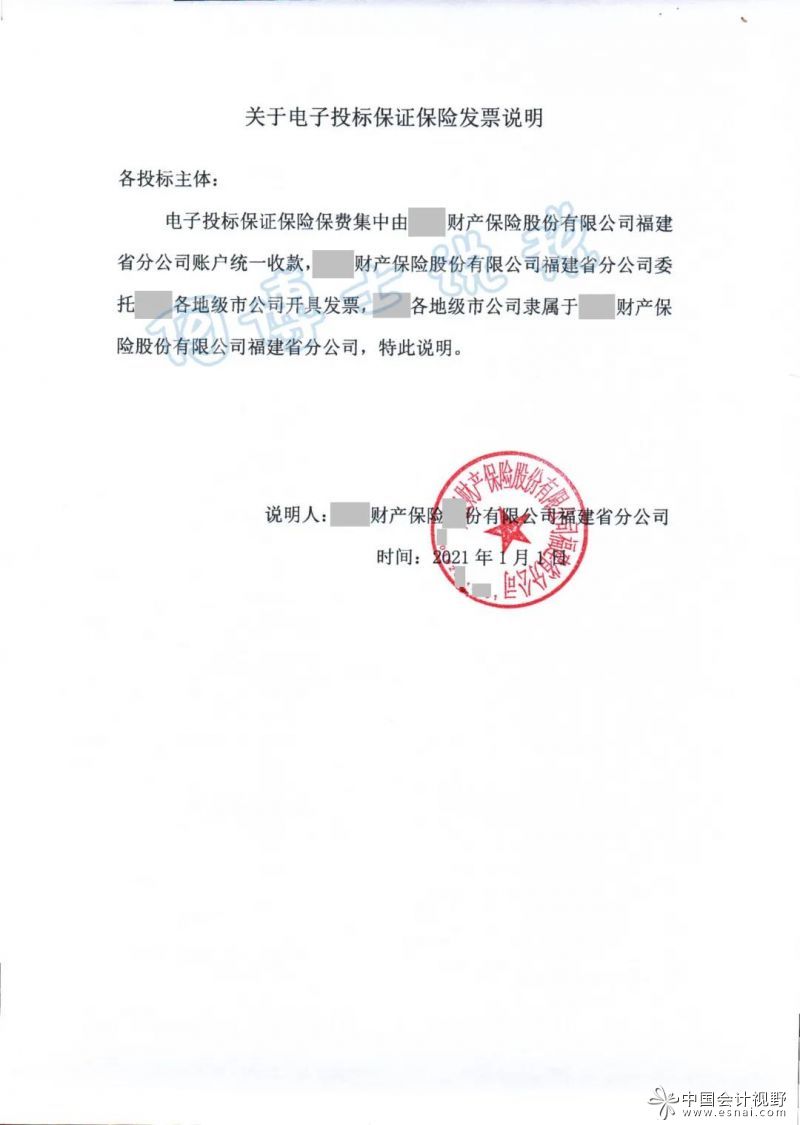

摘要:总公司与分公司在增值税方面是两个纳税人,应当本着谁的业务谁开票、谁开发票谁收款的原则进行操作。能不能让分公司干活,分公司开票,总公司收款?分公司开票, 总公司收款可以吗?一文政策解析。 我在讲课或者接受咨询过程中,总是一再强调,总公司与分公司在增值税方面是两个纳税人,应当本着谁的业务谁开票、谁开发票谁收款的原则进行操作。我们来看看2017年11号公告第二条: 建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。 如果我们用某建筑集团的某分公司替代11号公告中的“第三方”,大家就可以清楚的看出,11号公告的核心思想是总公司签合同并授权给分公司,分公司干活儿,分公司收款,分公司开票。 有不少建筑企业问,我们集团要求工程款一律进入总公司账户,分公司需要支付时再履行审批手续,由总公司对外支付,那么,我们能不能让分公司干活,分公司开票,总公司收款呢?我的答案很简洁,不可以,因为不符合现行税收政策的规定(政策是否合理本文不讨论)。 如果你们集团对资金有集中管理的要求,那也应首先由分公司自发包人收取工程款,然后再由总公司利用银企直联等方式归集到总公司账户,总分公司通过内部往来核算,税收政策对这种内部核算和管理要求并无限制性规定。 1.分公司收款 借:银行存款 贷:应收账款 2.总公司归集资金 (1)总公司分录 借:银行存款 贷:内部往来―某分公司 (2)分公司分录 借:内部往来―总公司 贷:银行存款 3.总公司应分公司要求对外支付材料款,供应商发票开给分公司 (1)总公司分录 借:内部往来―某分公司 贷:银行存款 (2)分公司分录 借:应付账款 贷:内部往来―总公司 需要说明的是,上述操作模式除建筑企业之外,其他行业是无法应用的,曾经有纳税人咨询贵州省税务局: 您好,我公司是一家房开企业,准备发包施工图设计服务和工程监理服务,我公司能否和施工图设计企业的总公司签订合同,合同中约定由施工图设计企业的分公司提供具体服务,产生的服务款项由我公司转入施工图设计企业分公司的账户,由施工图设计企业分公司开具增值税专用发票供我公司入账和抵扣,因为我有看到《国家税务总局关于进一步明确营改增有关征管问题的公告》国家税务总局公告2017年第11号,该公告中提到建筑企业可以这样来操作,不知能否适用于施工图设计企业和工程监理企业?麻烦解答一下,谢谢! 答复内容: …… 您的业务属于现代服务―鉴证咨询服务中的鉴证服务,国家税务总局公告2017年第11号规定是建筑企业。 然而,就当我们如履薄冰的操作以尽力避免税务风险时,我们却不无遗憾的发现,极个别垄断行业的大企业却根本没把这种限制性要求当成一回事儿。 比如说,保险企业提供保险服务,保费收取方为省分公司,开票方却为市分公司:

再比如,去电商某东某宝购买其自营货物,收款方是A公司,发票的开具方却是B公司;加油站加油,收款方是甲公司,开票方又是乙分公司;电信公司交话费,收款方是α公司,开票方又是β公司,真正是令人眼花缭乱,目不暇接。当购买方小心翼翼的提出质疑时,对方甩出一句:我们一直就这样,就你们公司事儿多! 我倒是想问一下,国税发〔1995〕192号是否还有效?是谁给了这些企业逆流而上的勇气?

以上是【信优财会小编整理:分公司干活,分公司开票,总公司收款可以吗?】,想了解更多相关内容,请访政策法规栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询