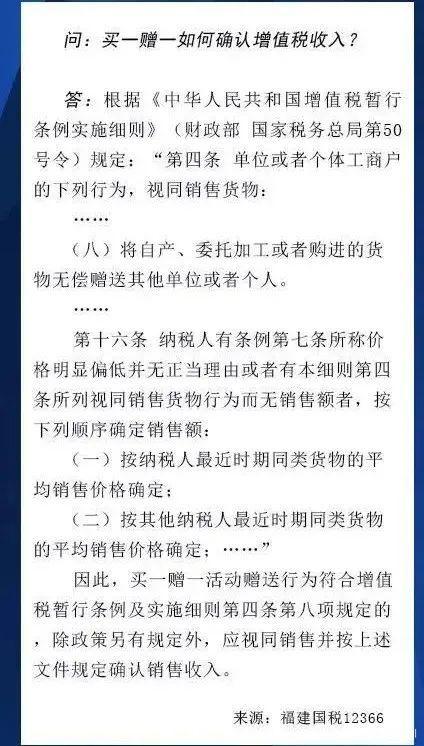

еЊвЊЃКЯжЪЕжаЃЌЦѓвЕОГЃЛсгУЕНЁАТђвЛдљвЛЁБЕФгЊЯњЗНЪНЁЃФЧУДЃЌЖдгкетжжааЮЊЕФЗЂЦБПЊОпКЭеЫЮёДІРэЗНЗЈЃЌЛсжБНггАЯьЕНЫАЮёЛњЙиНчЖЈЪЧЗёЗћКЯЪгЭЌЯњЪлЃЌвЊЧѓЦѓвЕНЩФЩдіжЕЫАКЭЦѓвЕЫљЕУЫАЃЌФЧгІИУШчКЮзіВХФмБмУтЫАЦѓжЎМфЕФНчЖЈЗжЦчФиЃП ЁАТђвЛдљвЛЁБШчКЮПЊОпЗЂЦБКЭзіеЫЁЂНтЮіЁЂОйР§ШчЯТЁЃ жЕЫАЕФеїЪеЙмРэжаЃЌЖдгкЁАТђвЛдљвЛЁБжаЕФЫЭдљЦЗааЮЊОПОЙЪЧЪєгкЪгЭЌЯњЪлЃЌЛЙЪЧелПлЯњЪлЃЌЫАЮёзмОжВЂЮДУїЮФзїГіЭГвЛЙцЖЈЃЌИїЕиЫАЮёЛњЙидкЪЕМЪВйзїжавђЮЊгазХВЛЭЌЕФРэНтЃЌЫцжЎВњЩњСЫСНжжНиШЛВЛЭЌЕФДІРэЗНЪНЁЃ

вЛжжДІРэЗНЪНЪЧЃЌЁАТђвЛдљвЛЁБЪєгкелПлЯњЪлЁЃ БШШчЃЈЫФДЈЪЁЙњМвЫАЮёОжЙЋИц2011ФъЕк6КХЃЉЙцЖЈЃКЁАТђЮядљЮяЁБЗНЪНЃЌЪЧжИдкЯњЪлЛѕЮяЕФЭЌЪБдљЫЭЭЌРрЛђЦфЫћЛѕЮяЃЌВЂЧвдкЭЌвЛЯюЯњЪлЛѕЮяааЮЊжаЭъГЩЃЌдљЫЭЛѕЮяЕФМлИёВЛИпгкЯњЪлЛѕЮяЪеШЁЕФН№ЖюЁЃЖдФЩЫАШЫЕФИУжжЯњЪлааЮЊЃЌАДЦфЪЕМЪЪеЕНЕФЛѕПюЩъБЈНЩФЩдіжЕЫАЃЌЕЋгІАДееЁЖЙњМвЫАЮёзмОжЙигкШЗШЯЦѓвЕЫљЕУЫАЪеШыШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2008ЁГ875КХЃЉЕкШ§ЬѕЕФЙцЖЈЃЌдкеЫЮёЩЯНЋЪЕМЪЪеЕНЕФЯњЪлН№ЖюЃЌАДЯњЪлЛѕЮяКЭЫцЭЌЯњЪлдљЫЭЛѕЮяЕФЙЋдЪМлжЕЕФБШР§РДЗжЬЏШЗШЯЦфЯњЪлЪеШыЃЌЭЌЪБгІНЋЯњЪлЛѕЮяКЭЫцЭЌЯњЪлдљЫЭЕФЛѕЮяЦЗУћЁЂЪ§СПвдМААДИїЯюЩЬЦЗЙЋдЪМлжЕЕФБШР§ЗжЬЏШЗШЯЕФМлИёКЭН№ЖюдкЭЌвЛеХЗЂЦБЩЯзЂУїЁЃ

СэвЛжжДІРэЗНЪНЪЧЃЌЁАТђвЛдљвЛЁБааЮЊЪєгкЪгЭЌЯњЪлЁЃ БШШчЃК

ДгЩЯУцЕФД№ИДПЩвдПДГіЃЌЫАЮёЛњЙидквЛЖЈЛљДЁЩЯХаЖЈЕФЙиМќзжЪЧетИіааЮЊЪЧЁАгаГЅЁБЛЙЪЧЁАЮоГЅЁБЕФЁЃ дкЫАЮёЪЕМЪМьВщЕФЙ§ГЬЕБжаЃЌвВЪЧЭЈЙ§ВщПДЦѓвЕЕФЗЂЦБКЭеЫЮёДІРэРДНчЖЈОпЬхЕФааЮЊЁЃЦѓвЕЯывЊЬхЯжЁАЫЭвЛЁБВЛЪЧЮоГЅдљЫЭааЮЊЃЌашвЊдкЗЂЦБЕФПЊОпКЭеЫЮёДІРэЩЯзіЕНЧхЧхГўГўЃЌБмУтЫАЮёОжШЯЖЈФуетжжДйЯњааЮЊЪєгкЮоГЅЯњЪлЃЌзюжеВњЩњЫАЮёељвщЁЃ ЮвУЧЭЈЙ§вЛИіР§згРДПДЦѓвЕгІИУШчКЮПЊЦБКЭзіеЫРДБмУтЫАЦѓжЎМфЕФНчЖЈЗжЦчЁЃ

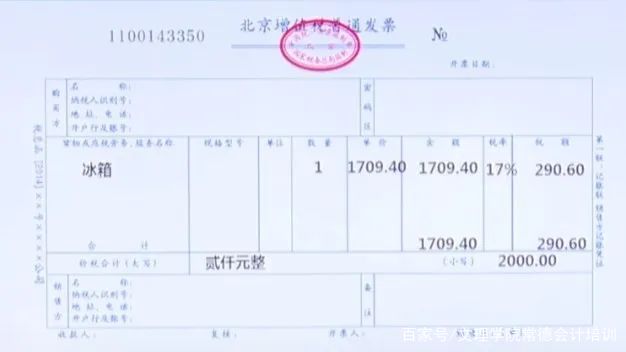

ОйР§ ФГЕчЦїГЧЃЈвЛАуФЩЫАШЫЃЉЃЌЁА618ЁБОйааДѓаЭДйЯњЛюЖЏЃЌЙКТђжИЖЈЦЗХЦвЛЬЈБљЯфдљЫЭвЛЬЈЮЂВЈТЏЃЌИУБљЯфКЭЮЂВЈТЏЕФЖдЭтЯњЪлМлЃЈКЌЫАМлЃЉЗжБ№ЮЊ2000дЊКЭ200дЊЃЌГЩБОЗжБ№ЪЧ1500КЭ100дЊЁЃ ЗНЗЈвЛЃКЗЂЦБПЊОп

еЫЮёДІРэНшЃКвјааДцПю 2000ДћЃКжїгЊвЕЮёЪеШыЁЊЁЊБљЯф 1709.40гІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ 290.6НсзЊГЩБОНшЃКжїгЊвЕЮёГЩБО 1500ДћЃКПтДцЩЬЦЗЁЊЁЊБљЯф 1500 ЦѓвЕЕФДІРэДгЗЂЦБПЊОпПДЃЌдљЫЭЕФЮЂВЈТЏВЂЮДдкЗЂЦБжаЬхЯжЃЌИјЙЫПЭПЊОнЗЂЦБЕФЭЌЪБПЊОпСЫЮЂВЈТЏЕФЪеОнЁЃ ДгеЫЮёДІРэПДЃЌВЂЮДЗДгІЮЂВЈТЏЕФЪеШыКЭГЩБОЃЌУЛгаЗДгІГіЪЧТђвЛдљвЛЕФааЮЊЃЌЫАЮёОжЛсШЯЖЈетИіааЮЊЪЧЮоГЅдљЫЭЃЌЦѓвЕвЊАДееЪгЭЌЯњЪлРДНЩФЩдіжЕЫАКЭЦѓвЕЫљЕУЫАЁЃ ЗНЗЈЖўЃКЗЂЦБПЊОп

ИљОнЙњЫАКЏЁВ2010ЁГ56КХЙцЖЈЃКФЩЫАШЫВЩШЁелПлЗНЪНЯњЪлЛѕЮяЃЌШчЙћЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЗжЕФБ№зЂУїЕФЃЌПЩАДелПлКѓЕФЯњЪлЖюеїЪедіжЕЫАЁЃФЩЫАШЫВЩШЁелПлЗНЪНЯњЪлЛѕЮяЃЌЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЗжБ№зЂУїЪЧжИЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЕФЁАН№ЖюЁБРИЗжБ№зЂУїЕФЃЌПЩАДелПлКѓЕФЯњЪлЖюеїЪедіжЕЫАЁЃЮДдкЭЌвЛеХЗЂЦБЁАН№ЖюЁБРИзЂУїелПлЖюЃЌЖјНідкЗЂЦБЕФЁАБИзЂЁБРИзЂУїелПлЖюЕФЃЌелПлЖюВЛЕУДгЯњЪлЖюжаМѕГ§ЁЃ ЗЂЦБН№ЖюЩЯЯдЪОЕФЪЧжїЯњЪлЩЬЦЗЕФ2000дЊН№ЖюЃЌдљЦЗНідкБИзЂжаЬхЯжЃЌЫАЮёОжПЩФмЛсШЯЖЈФуЕФдљЦЗЪЧЮоГЅдљЫЭЕФЃЌЖјВЛЪЧжїЯњЪлЦЗЕФелПлЃЌвЊЪгЭЌЯњЪлНЩдіжЕЫАКЭЦѓвЕЫљЕУЫАЁЃ ЗНЗЈШ§ АДее56КХЮФЙцЖЈЃЌФЩЫАШЫВЩШЁелПлЗНЪНЯњЪлЛѕЮяЃЌЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЗжБ№зЂУїЪЧжИЯњЪлЖюКЭелПлЖюдкЭЌвЛеХЗЂЦБЩЯЕФЁАН№ЖюЁБРИЗжБ№зЂУїЕФЃЌПЩАДелПлКѓЕФЯњЪлЖюеїЪедіжЕЫАЁЃ ПЩвдгаЖўжжПЊЦБЗНЪН

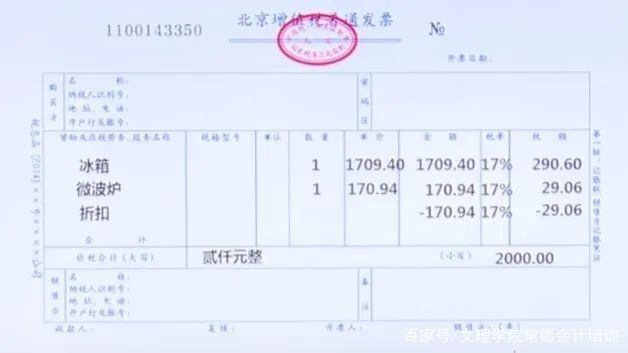

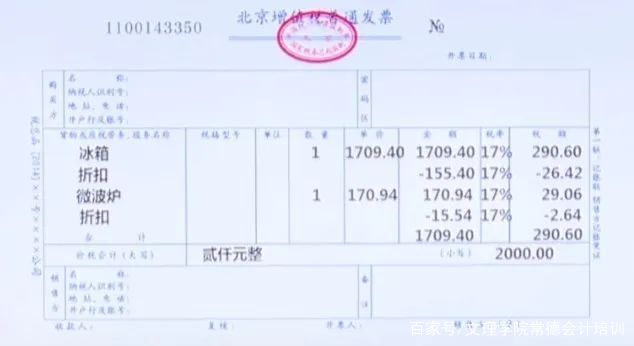

БШееЦѓвЕЫљЕУЫАЕФДІРэЃЌЙњМвЫАЮёзмОжЁЖЙигкШЗШЯЦѓвЕЫљЕУЫАЪеШыШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2008ЁГ875КХЃЉЙцЖЈЃЌЁАЦѓвЕвдТђвЛдљвЛЕШЗНЪНзщКЯЯњЪлБОЦѓвЕЩЬЦЗЕФЃЌВЛЪєгкОшдљЃЌгІНЋзмЕФЯњЪлН№ЖюАДИїЯюЩЬЦЗЕФЙЋдЪМлжЕЕФБШР§РДЗжЬЏШЗШЯИїЯюЕФЯњЪлЪеШыЁЃЁБ ЕквЛжжПЊЦБЗНЪНЫАЮёЛњЙивВЪЧШЯПЩЕФЃЌЕЋБШееЦѓвЕЫљЕУЫАЕФвЊЧѓЃЌИќНЈвщЦѓвЕЪЙгУЕкЖўжжПЊЦБЗНЪНЁЃ ЕкЖўжжЗНЪНЕФеЫЮёДІРэНшЃКвјааДцПю 2000ДћЃКжїгЊвЕЮёЪеШыЁЊЁЊБљЯф 1554ЁЊЁЊЮЂВЈТЏ 155.4гІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ 290.6НсзЊГЩБОНшЃКжїгЊвЕЮёГЩБОЁЊЁЊБљЯф 1500ЁЊЁЊЮЂВЈТЏ 100ДћЃКПтДцЩЬЦЗЁЊЁЊБљЯф 1500ЁЊЁЊЮЂВЈТЏ 100 ДгЩЯУцЕФР§згПЩвдПДГіЃЌдкдіжЕЫАЗНУцЃЌЁАТђвЛдљвЛЁБПЩвдВЛШЯЖЈЪгЭЌЯњЪлЃЌЕЋдкаЮЪНЩЯгабЯИёЕФвЊЧѓЁЃШчЙћдљЦЗКЭжїЩЬЦЗдкЭЌвЛеХЗЂЦБзЂУїЃЌОЭПЩвджЄУїЫцЛѕдљЫЭЕФЩЬЦЗЪЕЮЊгаГЅЯњЪлЃЌЦфЯњЪлМлИёвўКЌдкЯњЪлЩЬЦЗзмЪлМлжаЃЌПЩЪгЮЊРІАѓЯњЪлЛђепЪЕЮяелПлЃЌвђДЫВЛЪЪгУдіжЕЫАКЭЦѓвЕЫљЕУЫАгаЙиЮоГЅдљЫЭЪгЭЌЯњЪлЕФЯрЙиЙцЖЈЁЃ Г§ДЫжЎЭтЃЌвЛТЩАДееЮоГЅдљЫЭЪгЭЌЯњЪлМЦеїдіжЕЫАЁЃ ИљОнЙњМвЫАЮёзмОжЁЖЙигкШЗШЯЦѓвЕЫљЕУЫАЪеШыШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2008ЁГ875КХЃЉЙцЖЈЁА Ш§ ЦѓвЕвдТђвЛдљвЛЕШЗНЪНзщКЯЯњЪлБОЦѓвЕЩЬЦЗЕФЃЌВЛЪєгкОшдљЃЌгІНЋзмЕФЯњЪлН№ЖюАДИїЯюЩЬЦЗЕФЙЋдЪМлжЕЕФБШР§РДЗжЬЏШЗШЯИїЯюЕФЯњЪлЪеШыЁЃЁБ ВЛДњПлДњНЩИіШЫЫљЕУЫАЁЃИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕДйЯњеЙвЕдљЫЭРёЦЗгаЙиИіШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2011ЁГ50КХЃЉЕквЛЬѕЙцЖЈЃЌЦѓвЕдкЯњЪлЩЬЦЗЃЈВњЦЗЃЉКЭЬсЙЉЗўЮёЙ§ГЬжаЯђИіШЫдљЫЭРёЦЗЃЌЪєгкЯТСаЧщаЮжЎвЛЕФЃЌВЛеїЪеИіШЫЫљЕУЫАЃК 1.ЦѓвЕЭЈЙ§МлИёелПлЁЂелШУЗНЪНЯђИіШЫЯњЪлЩЬЦЗЃЈВњЦЗЃЉКЭЬсЙЉЗўЮёЃЛ 2.ЦѓвЕдкЯђИіШЫЯњЪлЩЬЦЗЃЈВњЦЗЃЉКЭЬсЙЉЗўЮёЕФЭЌЪБИјгшдљЦЗЃЌШчЭЈаХЦѓвЕЖдИіШЫЙКТђЪжЛњдљЛАЗбЁЂШыЭјЗбЃЌЛђепЙКЛАЗбдљЪжЛњЕШЃЉ 3.ЦѓвЕЖдРлЛ§ЯћЗбДяЕНвЛЖЈЖюЖШЕФИіШЫАДЯћЗбЛ§ЗжЗДРЁРёЦЗЁЃЃЈзЂвтБШНЯЃКЦѓвЕЖдРлЛ§ЯћЗбДяЕНвЛЖЈЖюЖШЕФЙЫПЭЃЌИјгшЖюЭтГщНБЛњЛсЃЌИіШЫЕФЛёНБЫљЕУЃЌЪєгкХМШЛЫљЕУ, вЊДњПлДњНЩИіШЫЫљЕУЫАЃЉ

вдЩЯЪЧЁОаХгХВЦЛсаЁБрећРэЃКЁАТђвЛдљвЛЁБШчКЮПЊОпЗЂЦБ?ЁПЃЌЯыСЫНтИќЖрЯрЙиФкШнЃЌЧыЗУЙЋЫОзЂВсРИФП>>

аХгХВЦЛсвЛеОЪНДДвЕЗўЮёЦНЬЈЃЌЬсЙЉШЋУцЁЂзЈвЕЁЂИпаЇЕФЦѓвЕЗўЮёЁЃАќРЈЃКДњРэМЧеЫЁЂзЂВсЕижЗГізтЁЂДњАьЙЋЫОзЂ

ВсЁЂЛсМЦМЧеЫЁЂЩчБЃДњРэЁЂЛсМЦДњРэЁЂгУгбДњРэЁЂГіОпЩѓМЦБЈИцЁЂЙЋЫОзЂЯњЁЂАьРэЙЋЫОгЊвЕжДееЁЂЫАЮёГяЛЎЗўЮёЕШЁЃ

зЩбЏ“аХгХВЦЛс”ПЭЗўЃЌМДПЩАьРэЯрЙивЕЮёЃЌПЭЗўЕчЛА 13522780767ЃЈСѕОРэЃЉ |

ЮЂаХзЩбЏ

ЮЂаХзЩбЏ ЕчЛАзЩбЏ

ЕчЛАзЩбЏ QQзЩбЏ

QQзЩбЏ