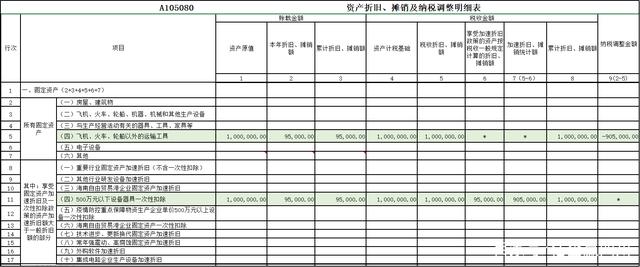

摘要:汇算清缴的时候,在汇算清缴期间大家咨询得较多的一个问题,固定资产享受税前一次性扣除如何填写申报表。固定资产享受税前一次性扣除,汇算清缴申报表填写、实例如下。 我们通过一个案例来讲解。 2020年6月20日,税税念公司新购入一辆价值100万元的小轿车,汇算时如何享受优惠政策?如何填写申报表? 假设净残值为5%,预计使用年限为5年,采用直线法计提折旧。 年会计折旧额=100*(1-5%)/5=19万 新购进固定资产,次月开始折旧,2020年7月开始折旧: 2020年全年折旧=19万*6/12= 9.5万 企业新购入固定资产,在会计上分年度计提折旧,在税收上可以选择一次性税前扣除。 《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(税务总局公告2018年第46号)文件规定享受了一次性扣除政策: 企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。 税税念公司2020年利润总额为1100万,没有以前年度待弥补亏损,为了获得递延纳税的效益(2020年少缴税,以后年度多缴税),选择了一次性扣除。 (注:如果以前年度待弥补亏损金额较大,可以放弃一次性扣除) 选择了税前一次性扣除,会造成税会处理不一致,需要汇算时通过《企业所得税年度纳税申报表A105080》相关行次进行调整。 1、企业应在车辆一次性扣除年度通过A105080表第11行填写相关数据进行纳税调减处理 2、在后续会计计提折旧的年度,在相应行次填报数据并进行纳税调增处理。 具体填报过程如下: 2020年汇算清缴时,填表享受一次性扣除: 1、填写A105080

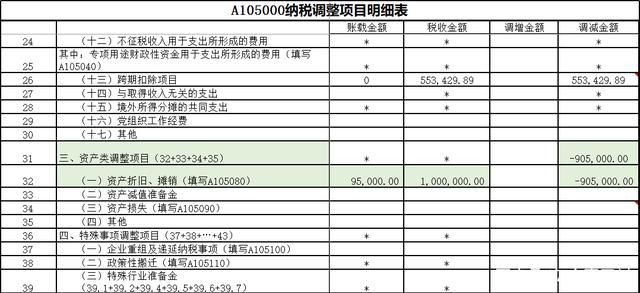

2、系统自动归集数据到A105000

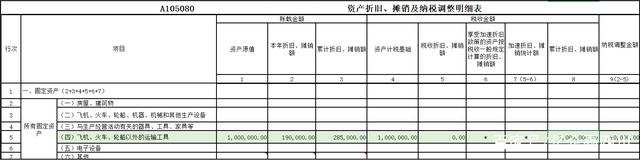

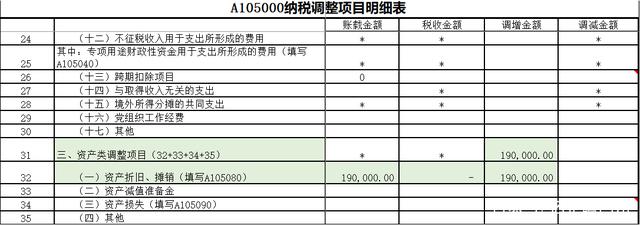

2021年汇算清缴时,对本年会计折旧进行纳税调增:

享受固定资产一次性税前扣除,还有哪些注意事项呢? 1、除房屋、建筑物以外的固定资产才可以享受。 2、固定资产购进时点按以下原则确认: l 以一次性付款方式购进的固定资产,按发票开具时间确认; l 以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认; l 自行建造的固定资产,按竣工结算时间确认。 3、企业根据自身生产经营需要,自行选择享受一次性税前扣除政策,未选择享受一次性税前扣除政策的,以后年度不得再变更。 这里是指单项固定资产的处理方式,不得随意变更。比如,企业2020年新购进了两项资产: A资产放弃一次性税前扣除,选择分年度折旧税前扣除,以后年度也不能再选择一次性扣除。 新购进的B资产,可以选择一次性税前扣除,不受A资产的影响。

以上是【信优财会小编整理:固定资产一次性扣除申报表填写】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询