摘要:享受固定资产一次性扣除后,季度申报表如何填报?财政部 税务总局公告2021年第6号把一系列税收优惠政策延期,其中有一个就是大家非常关心的单位价值不超过500万元的设备、器具,允许一次性计入当期成本费用在计算应纳税所得额时扣除的优惠。这个政策之前是执行到2020年12月31日,现在延期到了2023年12月31日。

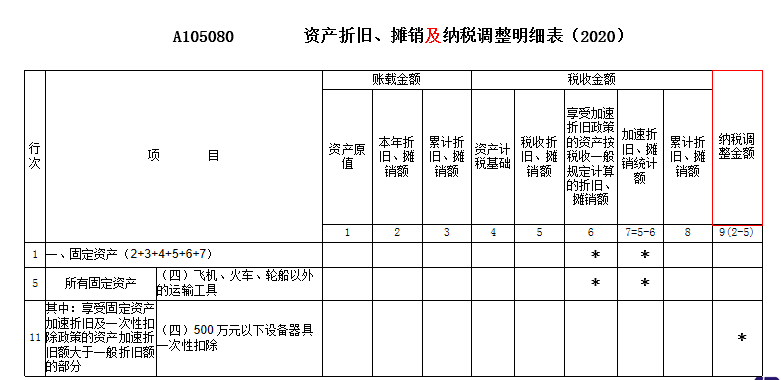

在为这个政策欢欣鼓舞的同时,不少财务人在填写企业所得税季度申报表时还是有点儿蒙: 1、上年度享受了固定资产一次性扣除,调减了应纳税所得额,本年度季度申报表是否还需填写? 2、本年度享受固定资产一次性扣除时《资产加速折旧、摊销(扣除)优惠明细表》如何填报?如果本季度调减应纳税所得额,之后各季度申报时要不要纳税调增? 要搞清楚上面两个问题,先搞清楚两张表,一是年度申报表中的A105080表《资产、折旧摊销及纳税调整明细表》,二是季度申报表中的A201020《资产加速折旧、摊销(扣除)优惠明细表》

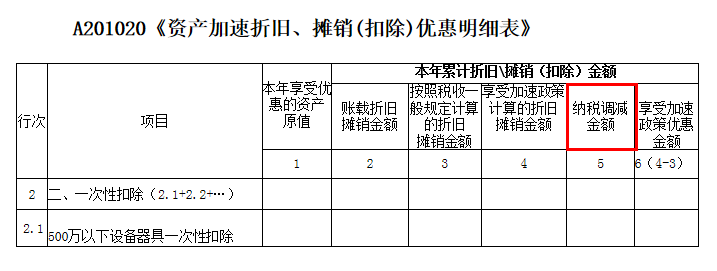

其中: 列2:【会计折旧】会计上本年折旧额 列3:【一般折旧】按税法规定的最低折旧年限以直线法计算的本年折旧金额 列4:【税收折旧】采取税收加速折旧或一次性扣除方式计算的税收折旧额 列5:当列2≤列4时,“纳税调减金额”=列4-列2;反之则按0填报 区别: 1、填报目的 (1)年报中的《资产、折旧摊销及纳税调整明细表》,只要纳税人本年度有资产折旧、摊销,不管要不要调整,都需要填写本表。 (2)季报中的《资产加速折旧、摊销(扣除)优惠明细表》,只有纳税人本年度享受资产加速折旧、摊销的情况下才需填写,不享受不填写。 2、“纳税调整”VS“纳税调减” 《资产、折旧摊销及纳税调整明细表》表中第9列是“纳税调整额”,“调整”即可以是调增,也可以是调减,而A201020表中第5列是“纳税调减额”,这就限定调整方向只能是单向调减。

那么第5列填写负数达到调增目的可以吗? 是不可以的 ※ 当“税收折旧”≥“会计折旧”时,本列等于“税收折旧”减“会计折旧”,纳税调减; ※ 当“会计折旧”大于“税收折旧”时,本列按 0 填报,因此,该列次金额只能≥0,不能填写负数。

问:上年度享受了固定资产一次性扣除,调减了应纳税所得额,本年度需要纳税调增怎么办?

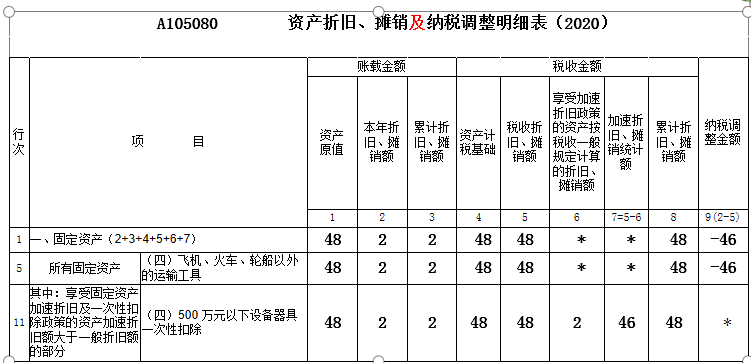

答:在汇算清缴填写A105080表《资产、折旧摊销及纳税调整明细表》是纳税调增。 例:某公司2020年10月购买小汽车一辆,不含税金额48万元,假设预计净残值为0。公司对该设备在会计上采用年限平均法计提折旧,期限为4年(税收规定,电子最低折旧年限为4年),税收上享受了固定资产一次性扣除的政策:在会计上→月折旧2万元; 一般折旧→月折旧2万元; 税收折旧→48万元。 2020年度调减应纳税所得额48-2=46万元

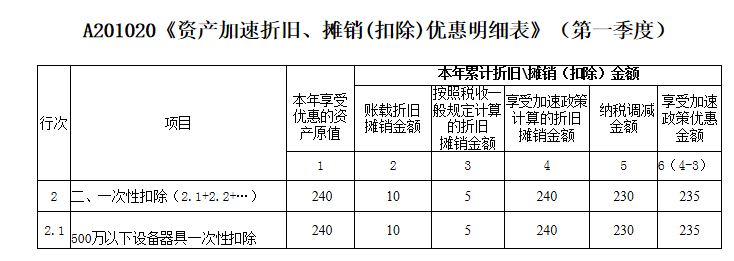

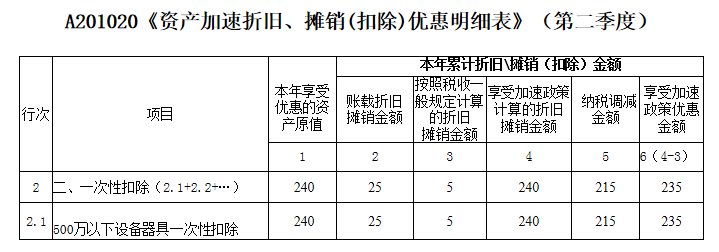

2021年度:会计折旧12万元,税收折旧0万元,一般折旧12万,“会计折旧”大于“税收折旧”,需纳税调增12万元,调增金额不能通过分期填写季度申报表的方式实现,应在汇算清缴时填写A105080中的第9列“纳税调整金额”。 该项资产的调增金额季报时无需填报,那享受加速政策优惠金额(加速折旧摊销统计额)在填写季度申报表时是否需要填写呢? 2021年度,该项资产的“税收折旧”为0,“一般折旧”为12万元,“税收折旧”小于“一般折旧”,不再填报本表的“加速折旧摊销统计额”。 因此以前年度享受固定资产一次性扣除后,无论是出于统计数据目的还是税会差异调整,本年度填写季度申报表时均无需填报。 本年度第1季度享受了固定资产一次性扣除政策,第2季度及以后各季度申报表又该如何填写呢? 例:某公司2021年1月购买了一辆小汽车,不含税金额240万元,假设预计净残值为0。公司对该车辆在会计上采用年限平均法计提折旧,期限为4年。(税收规定车辆最低折旧年限为4年)该公司享受固定资产一次性扣除的优惠政策。会计上→月折旧5万元; 一般折旧→月折旧5万元; 税收折旧→240万元 。 第1季度“税收折旧”大于“会计折旧”,“税收折旧”大于“一般折旧”1 季度申报填报情况:

注意:对于享受一次性扣除的资产,“一般折旧”直接填报按照税收一般规定计算的 1 个月的折旧、摊销金额。 那当年后续季度又该如何填写呢? 首先:是否还需要填写享受加速政策优惠金额? 第1季度,“税收折旧”大于“一般折旧”,我们需要填写享受加速政策优惠金额,第2及以后季度“税收折旧”小于“一般折旧”时,我们是否还需继续填写吗? 在同一年度内,先后出现了“税收折旧”大于“一般折旧”和“税收折旧”小于等于“一般折旧”的情况,在“税收折旧”大于“一般折旧”时,我们要填写享受加速政策优惠金额,即“税收折旧”减“一般折旧”,因为政府相关部门需要了解有多少单位享受了加速折旧政策,享受的金额是多少。在“税收折旧”小于等于“一般折旧”期间,我们仍需填写该统计数据,不过是要根据该资产“税收折旧”大于“一般折旧”期内最后一期折旧、摊销的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报,也就是说,本年的第2、3和4季度,我们仍需填写享受加速政策优惠金额,数据和第一季度的相同。 其次:上一季度纳税调减的是否需要在本季度纳税调增? 第1季度,“税收折旧”大于“会计折旧”,我们纳税调减,第2、3和4季度“税收折旧”为0,会计上正常计提折旧时,就单个季度而言,“会计折旧”大于“税收折旧”,貌似需要纳税调增,但我们填写的数据是本年累计数,本年度享受一次性扣除政策后,“税收折旧”一定大于等于“会计折旧”的,因此也不存在纳税调增情况。如下表所示第1季度调减230万元,第2季度调减金额变成了215万元,第二季度的会计折旧15万元已经体现在调减金额的变化中了。 2季度填报情况如下:

看到这里,享受固定资产一次性扣除后,有关季度申报表的填报要点您都get到了吗?

以上是【信优财会小编整理:固定资产一次性季度申报表怎么填报?】,想了解更多相关内容,请访新闻动态栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询