摘要:增值税留抵退税,是指将增值税一般纳税人当期进项税额高于销项税额时产生未抵扣完的进项税额即留抵税额,退还给企业。增值税留抵退税会计分录、纳税申报表填写、解析。 增值税留抵退税,是指将增值税一般纳税人当期进项税额高于销项税额时产生未抵扣完的进项税额即留抵税额,退还给企业。当我们实际收到增值税留抵退税款时应该做以下会计分录。 借:银行存款 贷:应交税费―应交增值税(进项税额转出) 这么做分录的一个重要原因是下个月在申报增值税时这个金额会填写在《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。而这个栏次属于本期进项税额转出额明细,也就是这么做会计分录的原因是为了和申报表填写要求一致。

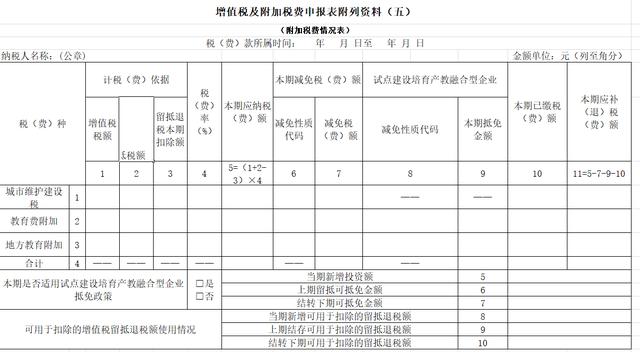

这么会计处理之前也在其它特殊事项中出现。 如《财政部 国家税务总局关于退还集成电路企业采购设备增值税期末留抵税额的通知》(财税[2011]107号)第三条第(二)项规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出。未转出的,按照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税[2014]17号)第四条规定,企业收到退税款项的当月,应将退税额从增值税进项税额中转出,未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 《财政部 国家税务总局关于大型客机和新支线飞机增值税政策的通知》(财税[2016]141号)第四条规定,纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。 同时下个月这个增值税留抵退税金额在申报增值税的时候要填写增值税及附加税费申报表附列资料(五)第8行当期新增可用于扣除的留抵退税额(等于《附列资料二》第22 栏“上期留抵税额退税”)和第3列留抵退税本期扣除额(这么做的目的是为了避免城市维护建设税,教育费附加,地方教育附加的重复扣除)。 注意第3列留抵退税本期扣除额的金额取决于报表附列资料(五)第8 行当期新增可用于扣除的留抵退税额与第9 行上期结存可用于扣除的留抵退税额之和与第1 行第1列增值税税额与第1 行第2 列增值税免抵税额之和孰低。 举个例子5月份主表增值税本期应补(退)税额60万,增值税免抵税额为0,5月份当期新增可用于扣除的留抵退税额30万,上期结存可用于扣除的留抵退税额0,由于30+0<60+0,根据孰低原则,这个时候附列资料(五)第3列留抵退税本期扣除额填写30万。第8 行填写金额30万,第9 行上期结存可用于扣除的留抵退税额为0,第10行结转下期可用于扣除的留抵退税额为0。这个时候附加税的计税依据是(60+0-30)=30万,也就是放在以前会形成30万的留抵税额减少以后的附加税,现在这30万的留抵税额已经提前退了,那么在计税依据里就把它提前扣除了,否则附加税就会重复扣除。

以上是【信优财会小编整理:增值税留抵退税会计分录怎么做?】,想了解更多相关内容,请访新闻动态栏目>>

信优财会一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“信优财会”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询